세무사칼럼

유상증자 or 차입

2016-04-08 21:25

사업을 시작하려면 돈(자본)이 필요하다. 그래야 재고도 확보하고, 사람도 쓰고, 제때 회수되지 않는 미수금에도 버텨낼 수 있다. 돈이 충분히 있으면 내 돈으로 하면 되고, 모자라면 빌려서 한다. 그래서 자본 중 내 돈은 자기자본, 빌린 돈은 타인자본이라고 한다.

사업을 하다가 돈이 부족하면 자본을 투입해야 한다. 주식을 추가로 발행하는 유상증자로 자금을 조달 할 수도 있고, 은행등 제3자로부터 자금을 차입하여 조달할 수도 있다.

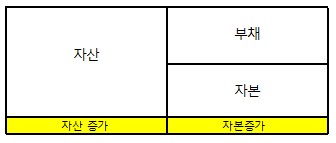

유상증자를 하는 경우에는 회사의 재무구조가 이렇게 된다.

↓

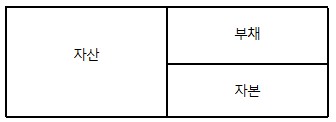

왼편(자산)과 오른편(부채,자본)은 늘 같은 양이다.

유상증자로 자본을 마련하면 갚을 필요가 없다. 차입을 하면 빌려준 사람에게 이자를 지불해야하는 반면, 증자를 하면 증자에 참여한 주주에게 배당을 할 의무가 잠재적으로 생긴다.

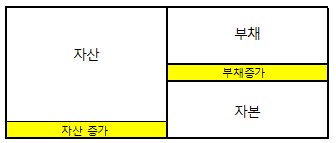

차입을 하는 경우의 재무구조는 이렇다.

↓

역시 왼편과 오른편의 양은 같다. 위와 자산증가는 동일하지만, 오른편에서 부채가 증가한다. 유상증자에 비해 차입이 절차가 조금 더 간편할 듯하다. 증자는 갚을 필요가 없는 반면, 차입은 갚을 돈이므로 재무구조에 좋지 않은 영향을 준다. 즉, 부채비율이 높아진다. 배당은 이익이 있을때 하지만, 이자비용은 이익과 무관하게 무조건 지불해야한다.

-

이전 글

-

다음 글